環(huán)保稅 | 必看!還有不到一個月,各地緊鑼密鼓出臺稅額方案,北京市人大通過按上限標準執(zhí)行環(huán)保稅。【附最全各地環(huán)保稅額方案】

北京

根據(jù)《中華人民共和國環(huán)境保護稅法》第六條第二款的授權,統(tǒng)籌考慮我市環(huán)境承載能力、污染物排放現(xiàn)狀和經(jīng)濟社會生態(tài)發(fā)展目標要求,北京市第十四屆人民代表大會常務委員會第四十二次會議對北京市應稅大氣污染物和水污染物環(huán)境保護稅適用稅額決定如下:

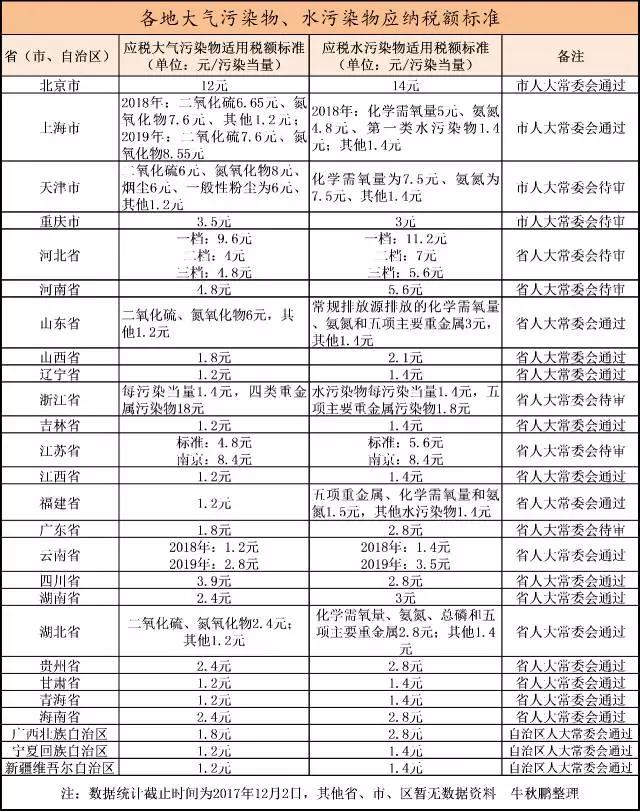

一、北京市應稅大氣污染物適用稅額為每污染當量12元。

二、北京市應稅水污染物適用稅額為每污染當量14元。

本決定自2018年1月1日起施行。

(來源:北京市人大常委會)

天津市

天津NOx稅額按8元征收!SO2、煙塵粉塵按6元!

為貫徹落實綠色發(fā)展理念,保護和改善環(huán)境,減少污染物排放,推進生態(tài)文明建設,根據(jù)《中華人民共和國環(huán)境保護稅法》(以下簡稱《環(huán)境保護稅法》),結合本市實際,作如下決定:

一、本市行政區(qū)域內直接向環(huán)境排放應稅污染物的企業(yè)事業(yè)單位和其他生產(chǎn)經(jīng)營者為環(huán)境保護稅的納稅人,應當依照《環(huán)境保護稅法》和本決定繳納環(huán)境保護稅。

二、本決定所稱應稅污染物,是指《環(huán)境保護稅法》所附《環(huán)境保護稅稅目稅額表》、《應稅污染物和當量值表》規(guī)定的大氣污染物、水污染物、固體廢物和噪聲。

三、應稅大氣污染物具體適用稅額:

(一)二氧化硫適用稅額為每污染當量6元;

(二)氮氧化物適用稅額為每污染當量8元;

(三)煙塵適用稅額為每污染當量6元;

(四)一般性粉塵適用稅額為每污染當量6元;

(五)其他應稅大氣污染物適用稅額為每污染當量1.2元。

四、應稅水污染物具體適用稅額:

(一)化學需氧量適用稅額為每污染當量7.5元;

(二)氨氮適用稅額為每污染當量7.5元;

(三)其他應稅水污染物適用稅額為每污染當量1.4元。

五、應稅固體廢物和噪聲適用稅額按照《環(huán)境保護稅法》的相關規(guī)定執(zhí)行。

六、本市對同一排放口征收環(huán)境保護稅的應稅污染物項目數(shù),按照《環(huán)境保護稅法》第九條第一款、第二款規(guī)定執(zhí)行。

七、本市征收環(huán)境保護稅后,不再征收排污費。

八、本決定自2018年1月1日起施行。

(來源:天津市人大常委會)

河北省

河北方案分三檔,分別是8倍、5倍、4倍,與北京相鄰的13個縣最高!

12月1日下午,河北省人大常委會表決通過了《河北省環(huán)境保護稅應稅大氣污染物和水污染物適用稅額方案》,方案將于2018年1月1日起施行,《方案》將環(huán)保稅主要污染物稅額標準按地域分為三檔,分別按照國家規(guī)定最低標準的8倍、5倍、4倍執(zhí)行。

執(zhí)行一檔稅額標準的區(qū)域:與北京相鄰的13個縣(市、區(qū))。稅額標準為:大氣中的主要污染物執(zhí)行每污染當量9.6元,水中的主要污染物執(zhí)行每污染當量11.2元;大氣和水中的其他污染物分別執(zhí)行每污染當量4.8元和每污染當量5.6元。

執(zhí)行二檔稅額標準的區(qū)域:石家莊、保定、廊坊和定州、辛集市(不含執(zhí)行一檔稅額的區(qū)域)。稅額標準為:大氣中的主要污染物執(zhí)行每污染當量6元,水中的主要污染物執(zhí)行每污染當量7元,大氣和水中的其他污染物分別執(zhí)行每污染當量4.8元和每污染當量5.6元。

執(zhí)行三檔稅額標準的區(qū)域:唐山、秦皇島、滄州、張家口、承德、衡水、邢臺、邯鄲市(不含執(zhí)行一檔、二檔稅額的區(qū)域)。稅額標準為:大氣污染物中的主要污染物和其他污染物均執(zhí)行每污染當量4.8元,水污染物中的主要污染物和其他污染物均執(zhí)行每污染當量5.6元。

(來源:河北發(fā)布、燕趙都市報)

其他稅額方案匯總:

上海、山東、江蘇、河南等地稅額是國標下限的數(shù)倍!

1、上海:

應稅大氣污染物適用稅額標準:2018年1月1日起,二氧化硫、氮氧化物的稅額標準分別為6.65元/污染當量、7.6元/污染當量;其他大氣污染物的稅額標準為1.2元/污染當量;2019年1月1日起,二氧化硫、氮氧化物的稅額標準分別調整為7.6元/污染當量、8.55元/污染當量。

應稅水污染物適用稅額標準:2018年1月1日起,化學需氧量稅額標準為5元/污染當量,氨氮稅額標準為4.8元/污染當量,第一類水污染物稅額標準為1.4元/污染當量;其他類水污染物稅額標準為1.4元/污染當量。(已通過市人大表決)

2、福建:

大氣污染物每污染當量1.2元;水污染物中,五項重金屬、化學需氧量和氨氮每污染當量1.5元,其他水污染物每污染當量1.4元。基本遵循“稅費平移”。(已通過省人大表決)

3、貴州:

大氣污染物每污染當量2.4元;水污染物每污染當量2.8元。為貴州現(xiàn)行排污費征收標準的兩倍。(已通過省人大表決)

4、浙江:

大氣污染物每污染當量1.4元,四類重金屬污染物為每污染當量1.8元;水污染物每污染當量1.4元,五類重金屬污染物每污染當量1.8元。基本遵循“稅費平移”。

5、江蘇:

大氣污染物和水污染物中的主要污染物征收標準分別是每污染當量4.8元和5.6元。基本遵循“稅費平移”。而江蘇南京,大氣污染物為每污染當量8.4元,是國家最低標準的7倍;水污染物為每污染當量8.4元,是國家最低標準的6倍。

6、江西:

大氣污染物每污染當量1.2元;應稅水污染物每污染當量1.4元。遵循“稅費平移”,且為最低稅收標準。

7、廣東:

大氣污染物每污染當量1.8元;水污染物每污染當量2.8元。相比現(xiàn)行排污費征收標準有所上浮。

8、湖南:

應稅大氣污染物適用稅額擬為每污染當量2.4元,應稅水污染物適用稅額擬為每污染當量3元。

9、山東:

二氧化硫、氮氧化物每污染當量6元,是國標下限值的5倍!其他大氣污染物每污染當量1.2元。常規(guī)排放源排放的化學需氧量、氨氮和“5項主要重金屬”由1.4元提高到3元,其他水污染物由0.9元提高到1.4元。(已通過省人大表決)

10、海南:

應稅大氣污染物稅額標準為每污染當量2.4元,水污染物稅額標準為每污染當量2.8元。(已通過省人大表決)

11、遼寧:

大氣污染物擬定稅額標準為1.2元/污染當量,水污染物擬定稅額標準為1.4元/污染當量。(已通過省人大表決)

12、吉林:

應稅大氣污染物稅額標準執(zhí)行每污染當量1.2元,應稅水污染物稅額標準執(zhí)行每污染當量1.4元。(已通過省人大表決)

13、河南:

應稅大氣污染物適用稅額為每污染當量4.8元;水污染物適用稅額為每污染當量5.6元。

14、貴州:

大氣污染物稅額標準為每污染當量2.4元;水污染物稅額標準為每污染當量2.8元。(已通過省人大表決)

15、云南:

2018年按照現(xiàn)行排污費的標準作為環(huán)境保護稅稅額標準,大氣污染物適用稅額每污染當量1.2元;水污染物適用稅額每污染當量1.4元。2019年1月起,適當提高環(huán)境保護稅稅額標準,大氣污染每污染當量2.8元;水污染每污染當量3.5元。(已通過省人大表決)

16、陜西:

大氣污染物適用稅額擬確定為1.2元/污染當量;水污染物適用稅額為1.4元/污染當量。

17、青海:

應稅大氣污染物適用稅額為每污染當量1.2元,應稅水污染物適用稅額為每污染當量1.4元。(已通過省人大表決)

18、甘肅:

大氣污染物適用稅額為1.2元/污染當量;水污染物適用稅額為1.4元/污染當量。(已通過省人大表決)

19、新疆:

大氣污染物適用稅額為每污染當量1.2元,水污染物適用稅額為每污染當量1.4元。(已通過省人大表決)

20、四川:

大氣污染物適用稅額為每污染當量3.9元,水污染物適用稅額為每污染當量2.8元。(已通過省人大表決)

21、重慶:

大氣污染物環(huán)境保護稅適用稅額為每污染當量3.5元;應稅水污染物環(huán)境保護稅適用稅額為每污染當量3元。

22、寧夏:

大氣污染物稅額標準為每污染當量1.2元,水污染物稅額標準為每污染當量1.4元。(已通過省人大表決)

來源:中國環(huán)境新聞

下面從九個名詞入手,帶你了解環(huán)境保護稅!

1

企業(yè)事業(yè)單位和其他生產(chǎn)經(jīng)營者

環(huán)境保護稅的納稅人包括企業(yè)事業(yè)單位和其他生產(chǎn)經(jīng)營者,其他生產(chǎn)經(jīng)營者指個體工商戶和其他組織。

2

應稅污染物

環(huán)境保護稅是對直接向環(huán)境排放應稅污染物征收的一種稅,應稅污染物包括大氣污染物、水污染物、固體廢物和噪聲。

3

污染當量

指根據(jù)污染物或者污染排放活動對環(huán)境的有害程度以及處理的技術經(jīng)濟性,衡量不同污染物對環(huán)境污染的綜合性指標或者計量單位。大氣污染物和水污染物的計稅依據(jù)按照污染物排放量折合的污染當量數(shù)確定。污染當量數(shù)以該污染物的排放量除以該污染物的污染當量值計算。

4

排放量

按照下列方法和順序確定:

①自動監(jiān)測數(shù)據(jù)計算

②監(jiān)測機構出具的數(shù)據(jù)

③按照排污系數(shù)、物料衡算方法計算

④按照省級政府環(huán)境保護主管部門規(guī)定的抽樣測算的方法核定計算。

5

排污系數(shù)

指在正常技術經(jīng)濟和管理條件下,生產(chǎn)單位產(chǎn)品所應排放的污染物量的統(tǒng)計平均值。

6

物料衡算

指根據(jù)物質質量守恒原理對生產(chǎn)過程中使用的原料、生產(chǎn)的產(chǎn)品和產(chǎn)生的廢物等進行測算的一種方法。

7

排放口

指向環(huán)境排放大氣污染物、水污染物的管道、溝渠和場所。從兩個以上排放口排放污染物的,對每一排放的應稅污染物分別計算征稅。

8

規(guī)模化養(yǎng)殖

指具有一定規(guī)模并直接向環(huán)境排放應稅污染物的畜禽養(yǎng)殖,具體標準由省級政府確定。農(nóng)業(yè)生產(chǎn)排放應稅污染物暫予免征環(huán)境保護稅,但不包括規(guī)模化養(yǎng)殖。

9

濃度值

指當月自動監(jiān)測的應稅大氣污染物小時均值再平均所得數(shù)值,或者應稅水污染物日均值再平均所得數(shù)值,以及當月監(jiān)測機構每次監(jiān)測的數(shù)值。排放應稅大氣污染物或者水污染物的濃度值低于國家和地方規(guī)定的污染物排放標準百分之三十的,減按百分之七十五征稅;低于排放標準百分之五十的,減按百分之五十征稅。